外壁塗装はリフォームローンがお得?

新築から10年ほど経過すると、住宅のリフォームが必要になってきます。

なかでも外壁は、雨風や紫外線など過酷な環境から暮らしを守る大切な部分。

ですが、外壁塗装の施工は、おおよそ100万円という費用がかかり、誰でもポンっと支払える金額ではありません。

そんな方にオススメの外壁塗装をリフォームローンで行う場合のメリットや、デメリットなどをご紹介いたします。

もくじ

リフォームローンの種類を確認しよう

住宅ローン

現段階で住宅ローンを利用している場合、この借入先を第一候補にするのが良いでしょう。

ローンを組むには審査が必要です。

住宅ローンで利用している借入先であれば、すでに審査を通過しているため、リフォームローンも借入できる可能性が高いでしょう。

また、金融機関側としても、借入金額が増えることはありがたいことですので、優遇金利を受けられることも。

しかし、外壁塗装に対応していない住宅ローンもありますので、注意が必要です。

銀行

銀行から借入する場合、有担保ローンと無担保ローンの2種類があり、仮に返済できなくなった場合に備えて、銀行側へ提供するものを担保と言います。

住宅ローンを組む場合は、『家』が担保となるケースが一般的です。

有担保ローン

金利は低く、年利1%以下になることも。

ただし、手続きに時間がかかり審査が厳しく手数料もかかるため、返済計画の計算に入れておく必要がある。

借入可能金額の上限:1,000万~1億円/相場金利1~2%

無担保ローン

有担保ローンに比べ金利が高め。手続きの手間がなく審査がスムーズで通過しやすい。

借入可能金額の上限:500~1,000万円/相場金利2~5%

外壁塗装施工店

近頃、外壁塗装の施工店がローン会社と提携しているケースが多くなりました。

手続きがスムーズに進みやすく、また、施工内容とリフォームローンを併せて相談できるのも◎

施工店によって金利や契約内容も大きく異なりますので、施工を依頼する前に精査しておきましょう。

信販会社

上記3つのリフォームローン以外にも、ご自身で信販会社を探してローンを組む方法もあります。

信販会社によってはポイントを貯められたり、手続きや審査が早いというメリットがあります。

ですが、これまでご紹介した3つに比べ、金利が高いというデメリットもあります。

状況に応じて借入先はじっくりと決めましょう。

リフォームローンで外壁塗装を行うメリット

資金が手元になくても外壁塗装ができる

外壁塗装は、住宅にとって必要不可欠で、大事なリフォームです。

築10年前後になれば、メンテナンスを考える時期になりますが、必ずしもそのタイミングで手元にまとまったお金があるとは限りません。

これから貯金を始めるにしても時間がかかってしまい、その間にも住宅の劣化は進んでいきます。

予め貯金をしよう! と思っても、そのモチベーションはなかなか継続しづらいものです。

いつまで経っても外壁塗装の依頼ができない……なんてことも。

しかし、リフォームローンを組めば、手元に資金がなくても、外壁塗装を行えます。

施工費用を抑えられる

外壁塗装などの住宅メンテナンスは、雨漏りなどの症状が起こる前に施す必要があり、いわば予防接種のようなモノです。

外壁塗装が必要な状態とは、「もう直ぐ大きな症状が出てきますよ」というサイン。

その状態を放置すれば、塗装では補えないリフォームとなり、余計な費用がかかってしまいます。

資金がなくて外壁塗装ができない

↓

貯金をする

↓

貯金をしている期間に外壁の劣化が進む

↓

当初よりも外壁の劣化が進み付帯工事が増え、費用もかさんでしまった。

……というルーティーンにならないためにも、リフォームローンを利用することで、ご自宅に適した周期で無駄な出費をせずに外壁塗装を行えます。

今ある資金を残せる

お子様の進学や何かあった時のために貯蓄していた資金を使って外壁塗装をする……。

そうなると口座残高も一気に減ってしまい、不安が生まれますよね。

予期せぬ緊急事態のためにも、資金はできるだけ残しておきたいもの。

リフォームローンを使って外壁塗装を行うことで、万が一の備えをそのまま残しておくことができます。

リフォームローンで外壁塗装を行うデメリット

金利が発生する

リフォームローンを組む=お金を借りる、ということ。

借入金額や返済期間によっても変動しますが、金利が発生しますので、余計にお金を払わなくてはなりません。

ただし、外壁塗装自体の費用は早めに対処することで抑えられます。

外壁の劣化を放置した結果かさんだ施工費用と金利では、金利のほうが安くむかもしれません。

審査を通過しなくては利用できない

ローンを組むには相応の審査があり、それを通過しなくてはローンは組めません。

職業や年収などにより、借入が不可能なケースもあります。

また、大きい金額のため、完済するまでに時間がかかりますので、完済時の年齢にも条件があります。

リフォームローンを検討する際には、審査条件なども確認しておきましょう。

返済計画を立てる必要がある

リフォームローンの良い点は、一括の出費をなくせることですが、反対に月々の返済がありますので、完済するまで毎月の出費が増えてしまいます。

現在の家計状況では問題がなかったとしても、数年後に何があるかは分かりません。

もしもの時も考え、リフォームローンを組んでもしっかりと返済していけるか、慎重に計画を練りましょう。

リフォームローンの審査は厳しいの?

大手金融機関の平均的な基準は、こんな感じのようです。

| 借入時の年齢 | 20~70歳 |

|---|---|

| 完済時の年齢 | 20~80歳 |

| 年収 | 200~300万円以上 |

| 借入時の年齢 | 1~2年以上 ※自営業の場合、2年以上の継続した事業収入 |

びっくりするほど年収が高額である必要もなく、勤続年数も1〜2年と割と短めに設定されていることから、思っているよりリフォームローンの審査はゆるめなことがわかりますね!

外壁塗装のリフォームローンをシミュレーション

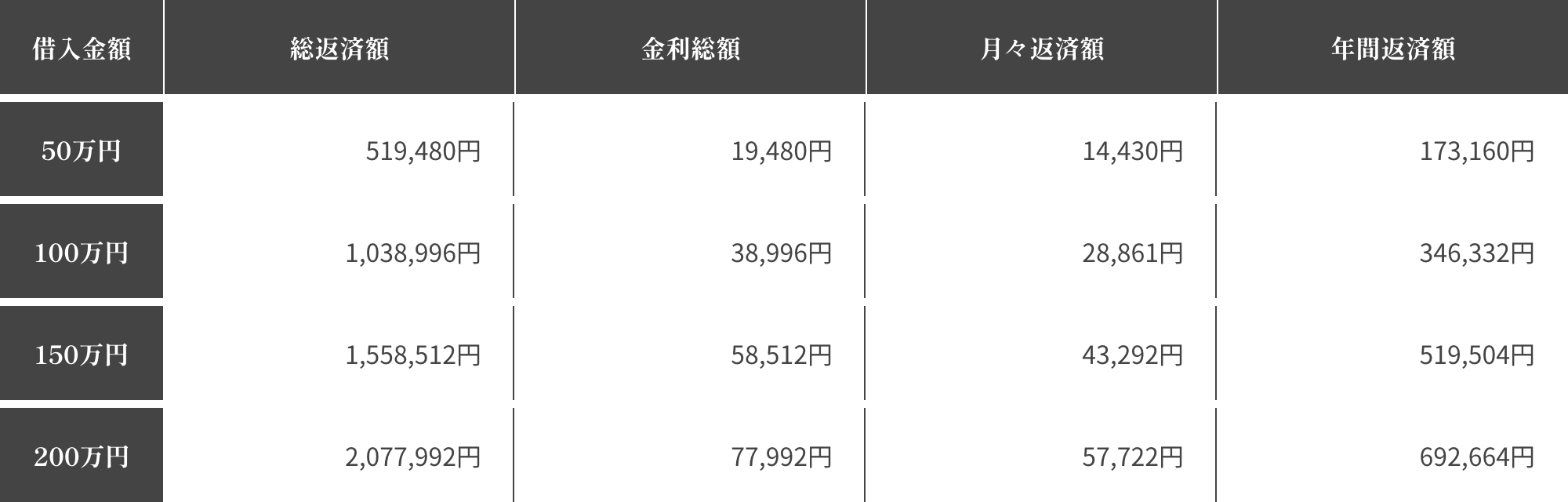

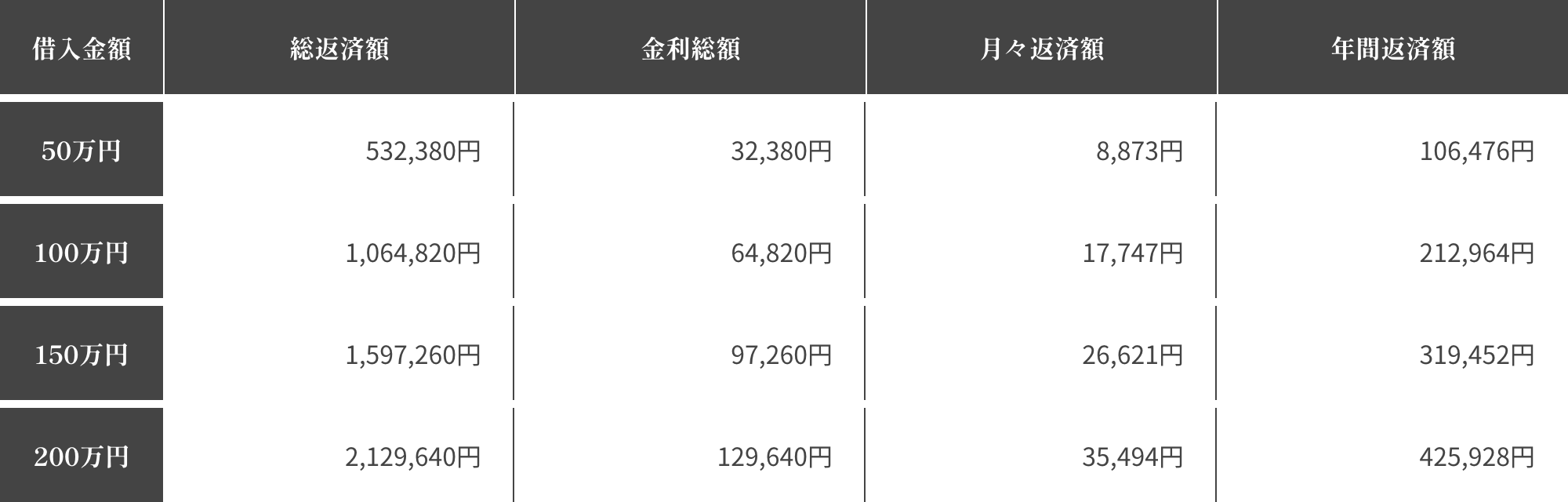

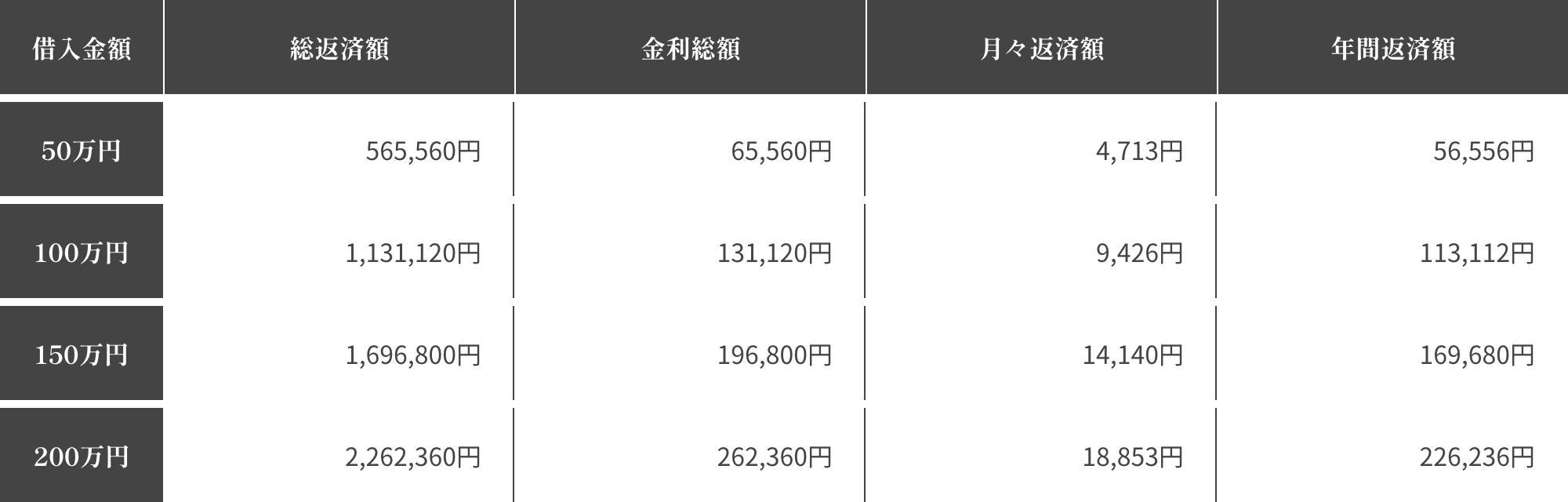

リフォームローンを金利2.5%で借入をした場合の、3パターンのシミュレーションをご紹介いたします。

3年で完済する場合

5年で完済する場合

10年で完済する場合

まとめ

人それぞれニーズは違いますので、一概に言い切れませんが、デメリットを考慮してもリフォームローンを組んで外壁塗装をする価値は十分にあると思います。

ラクストでも、リフォームローンを取扱っております。

この記事を読んで

「リフォームローンは考えていなかったけど、少し気になる」

「もっと詳しい話を聞いてみたい!」

という方は、ぜひお気軽にお問い合わせください。

相談・診断・見積りは無料です。